宏观

关税谈判日延期,关税威胁四起但市场反应克制

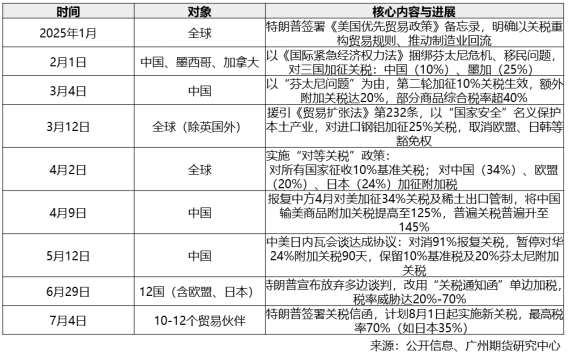

7月9日是美国对非中经济体的90天关税暂缓期到期日。特朗普计划签署行政令,延长暂缓期,将实施时间推迟到8月1日。特朗普陆续宣布对来自日本、韩国、加拿大等20多个国家的进口产品征收20%至50%不等的关税,并表示计划对多数贸易伙伴征收15%或20%的统一关税,关税威胁再起。目前美国仅与英国、越南达成贸易协议,但协议细节仍待敲定,与欧盟、日本、韩国、印度等的谈判进展艰难。市场反应相对克制,TACO交易(Trum Always Chickens Out)延续,投资者对特朗普政策反复的适应性增强,避险而不恐慌。

在“大而美”法案通过后,特朗普政策重心可能暂时再度转回关税谈判,将关税威胁作为外交工具,后续关税谈判不确定性仍大,中性情景为对贸易伙伴10%-20%基准附加关税+部分行业豁免+附带条件,对贸易竞争国25%-50%。预计市场反应钝化,难以再现4月极端情况。

国内政策博弈围绕反内卷主题,预计成为较长期主线

我国PPI当月同比自2022年10月以来持续为负,价格走低反应了有效需求相对不足以及产业“内卷式”竞争。其中,煤炭开采和洗选业、黑色金属矿采选业、黑色金属冶炼和压延加工业1-6月PPI累计同比维持超10%负增长,光伏、锂电池等制造业PPI亦维持同比负增长,显示钢铁、煤炭、光伏、汽车等行业面临“内卷”问题。中央对“内卷”问题的关注自去年7月以来持续提升,2025年7月1日习近平主持召开中央财经委员会第六次会议强调“依法依规治理企业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出”,并将其列为纵深推进全国统一大市场建设的重点任务。

提振物价的路径主要为改善需求和压降供给或两者并行。反内卷为供给端政策,2015年系列政策组合拳包括去落后产能、限制新增投资、严格账期、限制价格战等,去年底以来陆续推进但实际效果有限,市场关注后续有否有更为强有效的去产能政策落地。结合目前通胀症结以及近年新投放产能结构,我们认为本轮反内卷政策将对温和和长期,需求端政策仍为提振物价的主要发力点。近期市场对于房地产需求侧改革的期待和政策博弈也在升温。

6月CPI同比增速由负转正,PPI同比降幅走阔

6月份,扩内需、促消费政策持续显效,工业消费品有所有所回升,带动CPI同比由负转正、CPI环比降幅有所收窄,整体看物价温和修复,强于季节性,关注后续可持续性。从环比角度看,食品价格降幅小于季节性,工业消费品价格由降转涨,国际油价反弹带动能源相关价格上涨,旅游及文娱消费价格季节性回落。

6月PPI同比降幅走阔,环比降幅与前值持平。环比来看,绿电增加带动能源价格下降,煤炭相关行业价格继续走弱;夏季高温雨水天气增多,影响部分房地产、基建项目施工进度,叠加钢材、水泥等供给相对充足,黑色加工业、非金制品业价格延续环比下跌;一些出口占比较高的行业价格承压,包括计算机通信和其他电子设备制造业、电气机械和器材制造业、纺织业等;另一方面,全国统一大市场建设纵深推进带动部分行业价格回升,汽车制造业价格环比出现正增长,光伏、锂电子等制造价格同比降幅收窄。

图1、2025年特朗普关税政策主要脉络

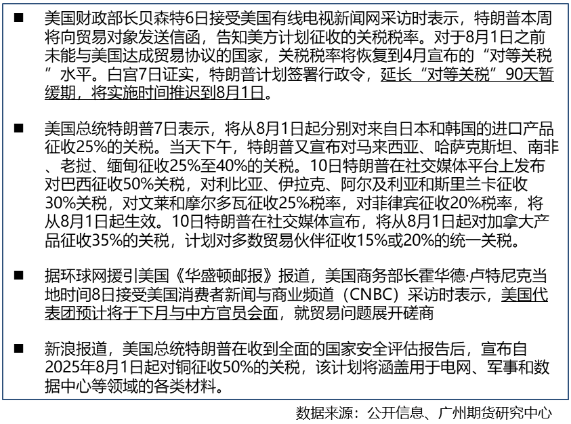

图2、特朗普关税近期动向

倍盈配资提示:文章来自网络,不代表本站观点。